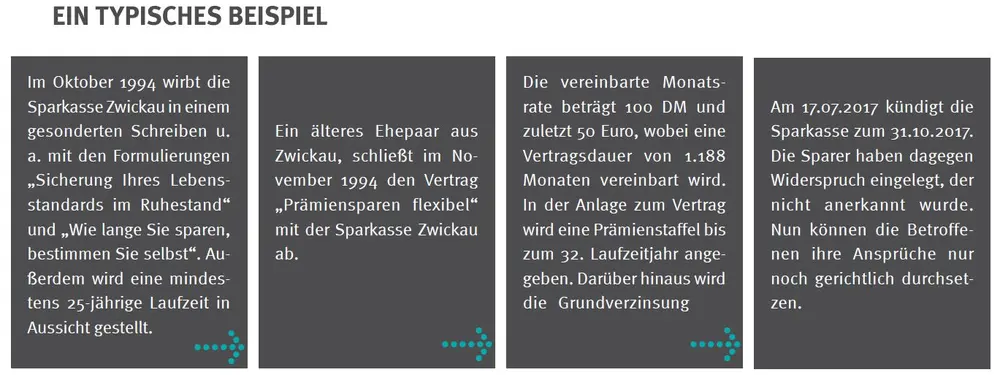

Prämiensparen: Die Kündigungswelle sächsischer Sparkassen

Die Kündigungen der langfristigen, lukrativen Prämiensparverträge durch sächsische Sparkassen sind seit 2017 das Ärger-Thema vieler betroffener Kunden. WEil es für Kunden der Ostsächsischen Sparkasse Dresden jetzt verschiedene Handlungsoptionen gibt, lohnt eine individuelle Beratung.

Die Kündigungen der langfristigen, lukrativen Prämiensparverträge durch sächsische Sparkassen sind seit 2017 das Ärger-Thema vieler betroffener Kunden. Weil es für Kunden der Ostsächsischen Sparkasse Dresden jetzt verschiedene Handlungsoptionen gibt, lohnt eine individuelle Beratung.

Alte Langzeitsparverträge, die bis etwa 2004 mit der ansässigen Sparkasse abgeschlossen wurden, können sich jetzt auszahlen. Die Sparer bekommen zwar praktisch keine Zinsen, aber hohe Prämien auf die jährlichen Einzahlungen. Daraus ergibt sich bezogen auf das Gesamtguthaben eine aktuelle Rendite von circa 1,4 Prozent pro Jahr. Angesichts der anhaltenden Niedrigzinsphase ist das durchaus attraktiv. Doch die Geldinstitute sehen diese Verträge kritisch – und verhalten sich ganz unterschiedlich: Verschiedene Sparkassen stellen Kündigungsschreiben zu - aktuell die Ostsächsische Sparkasse Dresden.

Einige haben in der Vergangenheit nach Gesprächen mit der Verbraucherzentrale Sachsen ein sicheres Alternativangebot mit begrenzter Laufzeit und einem zur aktuellen Rendite vergleichbaren Zins angeboten. Einzelne sächsische Sparkassen bekennen sich zur Einhaltung bestehender Verträge und bei anderen steht eine Reaktion noch aus.

Kurzum: Je nachdem bei welcher Sparkasse sächsische Verbraucher Kunde sind, gehören sie zu den Gewinnern oder Verlieren des „Prämiensparens“ – ein Produkt, das jahrelang als lukrativ beworbenen wurde.

Anfänglich – in der Hochzinsphase – war es jedoch ausschließlich für das Kreditinstitut lukrativ. Nun, nachdem es zuletzt für die Sparer lohnend geworden ist, sollen die Kunden aus den Verträgen herausgedrängt werden. Das verstehen die Menschen nicht, so dass weit verbreitet nicht nur Enttäuschung hervorgerufen wird, sondern auch Verärgerung dazu kommt. Diese richtet sich nicht nur gegen die Institition Sparkasse, sondern auch gegen die Vorstände und Verwaltungsräte der Sparkassen sowie gegen die lokale Politik, die oft in den Verwaltungsräten der Sparkassen vertreten ist.

Die Verbraucherzentrale Sachsen fordert:

- Sparkassen sollen auf weitere Kündigungen von langfristigen Prämiensparverträgen verzichten.

- Im Falle bereits erfolgter Kündigungen sollen den Betroffenen akzeptable Alternativangebote unterbreitet werden.

- Alternativangebote sollen sich in Bezug auf Sicherheit, Kosten und Rendite nicht vom ursprünglichen Produkt „Prämiensparen“ unterscheiden.

TROTZ JAHRELANGER TREUE: ENTTÄUSCHUNG BEI DEN KUNDEN

Warum fahren Sachsens Sparkassen keine einheitliche, serviceorientierte Linie? So könnten sie den betroffenen Kunden gerecht werden und auch dem Image der Kreditinstitute und damit ihrer künftigen Geschäftstätigkeit nützen. Aktuell ist davon auszugehen, dass sich nicht wenige Kunden von „ihrer“ Sparkasse abwenden, der sie oft über Jahrzehnte die Treue gehalten haben. Verstärkt wird diese Entwicklung dadurch, dass die Kinder und Enkel – die sich ohnehin nicht mehr so stark an ein Unternehmen gebunden fühlen – diesem Geldinstitut ebenfalls verstärkt den Rücken zukehren. Dies wiederum kann in der Zukunft zu weiteren Filialschließungen und zur Einschränkung von Dienstleistungen führen. Davon sind dann wieder insbesondere Menschen im ländlichen Raum betroffen.

VERBRAUCHERPOLITISCHE RELEVANZ

In Sachsen kann die Zahl der Betroffenen auf eine hohe fünfstellige Zahl geschätzt werden. Ihnen werden in der Regel keine bedarfsgerechten Alternativen angeboten. Die angebotenen Anleihen, Dach- und Aktienfonds sowie Sterbegeldversicherungen sind teuer und mit zum Teil deutlichen Verlustrisiken verbunden. Die richtige Aufforderung der Politik an die Bürger langfristig private Altersvorsorge zu betreiben, wird durch die Kündigung der zu diesem Zweck abgeschlossenen Verträge konterkariert. Wenn die Sparer nicht auf die Einhaltung der Verträge vertrauen können, wird künftig immer weniger private Vorsorge betrieben. Gerade im Osten Deutschlands würde sich damit das Problem der Altersarmut weiter verschärfen.

Diese Maßnahme wird mitfinanziert durch Steuermittel auf der Grundlage des von den Abgeordneten des Sächsischen Landtages beschlossenen Haushaltes.